Veo un Éxito en su camino – La Estrategia Emergente +

Veo un Éxito en su camino

30/06/2023

Como una nota a pie de página en el lanzamiento de su nuevo “plan estratégico”, Grupo Casino anunció el fin de su aventura latinoamericana, manifestando su interés en vender su participación en GPA y Éxito. El anuncio se dio en medio del proceso de reestructuración de Grupo Casino, en el cual se busca llegar a un acuerdo para que buena parte de los acreedores que no tienen deuda respaldada pasen a ser accionistas. El acuerdo, vale recalcar, es el último recurso del Grupo antes de entrar a un proceso formal de banca rota, y tiene en este momento ofertas competidoras por parte de dos grupos de inversionistas, Daniel Křetínský y Moez-Alexandre Zouari, lo cual implicará la pérdida de control del grupo por parte de Jean Charles Naouri, quien ejercía como controlante y CEO desde 2005.

Como ejemplo de lo desconectadas que se encuentran hoy las realidades de las compañías del grupo, la noticia de la desinversión tomó por sorpresa hasta los mismos GPA y Éxito. Estos tuvieron que salir a aclarar que por ahora era sólo un anuncio, y que este proceso no interrumpía el spin-off y listamiento directo de Éxito en la bolsa de São Paulo y NY por medio de BDRs y ADRs.

Una Estrategia Corporativa Fallida

No es casualidad que todo esto fuera anunciado en medio de un plan, y es que la historia de Casino ilustra los déficits de la planeación. La crisis de Casino se engendró hace ya algún tiempo y tuvo patrones típicos de crecimiento no rentable. En el centro estuvo Naouri, uno de los mayores exponentes en el mundo del paradigma que confunde crecer con comprar.

Hace una década Naouri era reconocido en el mundo de negocios francés como uno de los más sofisticados financistas del globo. Por medio de ingeniería financiera, Naouri había logrado construir un imperio de retail promoviendo algunas de las adquisiciones más ambiciosas de cualquier compañía francesa. Naouri lanzó enormes adquisiciones en dos frentes: una en la internacionalización del grupo “hacia mercados emergentes estratégicos en crecimiento”, y la otra en la adquisición de nuevas marcas y formatos en Francia. En el pico de su frenesí de adquisiciones en el 2014, la acción de Grupo Casino alcanzó a transar a $100 euros la acción. Hoy, una década después, transa a tan sólo $7 euros.

El diagnóstico una década después es uno y ambas ofertas competidoras por hacerse con el control coinciden en él: los problemas de Casino se engendraron en sus adquisiciones fallidas y en la enorme deuda que se incurrió por ellas. La ingeniería financiera de Naouri consistió en ser capaz de consolidar a nivel del Grupo el total del EBITDA contable de las compañías —a pesar de que en la práctica sólo tenía el derecho económico del 60% sobre éste—, y así lograr endeudar la Holding contra el total del mismo. Grupo Casino, entonces, manejaba una operación mucho más apalancada de lo que dejaba ver este retoque contable. Este “pavo financiero” voló mientras hubo ventilador, y cuando éste se apagó a partir de la crisis financiera, el deterioro de los negocios de grandes formatos en todas las geografías del grupo fue evidente y, especialmente en Francia, le pasaron factura.

El caso es un buen recordatorio de que en Estrategia Corporativa, a la hora de producir crecimiento rentable, los esfuerzos inorgánicos son tan riesgosos como el crecimiento orgánico. Se ha estudiado que alrededor del 25% de las compañías logran crecer rentablemente por periodos largos de tiempo, y así mismo que sólo el 25% de los M&As generan valor al accionista. No hay forma fácil de evitar las preguntas esenciales de estrategia corporativa, de la ventaja y la dueñez.

Una internacionalización fallida en medio de un cambio sísmico del retail al que se le respondió con la expansión de cada vez más marcas y formatos.

Ese es el dictamen final de la Estrategia Corporativa de Casino, y lo interesante es que en este sentido el fracaso tiene propiedades fractales. Como un juego de muñecas rusas, un diagnóstico similar se puede hacer de la fallida estrategia del Grupo Éxito en Colombia.

El empujón final al castillo de naipes de Naouri provino del ascenso del Hard Discount en Francia. Esto hizo que el core de grandes formatos de Casino, sus supermercados e hipermercados, se deteriorara rápidamente. En un esfuerzo final por responder a éstos, Naouri terminó cayendo en la tentación de una adquisición final de LP, un Hard Discounter que terminó de sepultarlo. En la “caja negra” de este vuelo fallido, como en todas, habrá la tentación de atribuir el “accidente” sólo al último evento y no a los que llevaron a él, pues lo cierto es que el final del imperio vino por una trampa de volumen y una guerra de precios en el mercado Discounter francés en los últimos 3 años. De hecho, el primer punto del nuevo plan de reestructuración es “subir precios y aceptar la pérdida de alrededor de siete puntos de market share”.

La estrategia de los nuevos controlantes, independientemente de cuál de las dos fracciones termine con el control, parece ser la de reconocer que el único futuro del Grupo es el de competir en valor y concentrarse en sus marcas más premium, entre otras, escalando sus formatos de conveniencia para los citadinos afluentes. Salirse de todos los otros negocios, incluyendo todo el negocio internacional, para así concentrarse en esto es el único camino hacia adelante. De entrada, suena mucho más coherente que la estrategia de todo bajo un mismo techo, en todos los formatos, en la que tripulaba a la anterior administración.

El Caso del Éxito

El Éxito en Colombia se contagió a partir de la fallida estrategia de Casino a nivel global desde que este Grupo tomó el control definitivo en 2007, después de haber sido “socio estratégico” desde 1999, en una clásica confusión entre alianzas estratégicas y preventas, tan común y tan perverso en todo el mundo, y en lo que Colombia no ha sido la excepción.

Bajo el control de Casino, el Éxito ha tenido una década y media mediocre, y ha padecido de los mismos síntomas que sus dueños. En efecto, el Éxito importó los paradigmas de Casino, empezando por el más fundamental de crecimiento a través de adquisiciones (Pomona, Carulla, Super Inter, entre otras). La intención con esto siempre fue ser un retailer universal a través de una estrategia multiformato y multimarca. Bajo ese paradigma, adquirió a altos múltiplos a una cantidad de jugadores que no prosperaron bajo su dueñez, y que nunca justificaron esas primas. Por el contrario, los altos múltiplos a los que se adquirieron se dieron más bien por paranoia, bajo la mala idea de bloquear competidores. Creyeron, erróneamente, que si el Éxito no compraba, entonces otra cadena (siendo Walmart la más temida) compraría y entraría a Colombia.

En simultáneo, Casino, en lugar de reconocer la genética distinta de la compañía, terminaría moldeando al Éxito a su imagen, lo cual derivaría en que éste abandonara su core (el textil, por ejemplo, entre otras categorías distintas a los alimentos). Al favorecer el core de Casino, y no el propio, con modelos de marcas privadas, exclusivas, o simplemente marcas blancas, el Éxito caería en la bandera de “buenas prácticas” de la industria global de retail, las cuales ponen condiciones adversas a las grandes marcas. La reacción, por supuesto, sería que muchas marcas redujeran su exposición al Éxito, cansadas de una relación extractiva, lo cual terminó por empujar un desarrollo de canales alternativos.

Pero tal vez el coctel perfecto de desenfoque que Casino le trajo al Éxito fue el desconocimiento de que el Éxito ganaba en una clase media afluente para estándares colombianos, que a los franceses les podría parecer pobre, pero que no lo eran en términos relativos de Colombia. La presión como nuevos dueños era para que compitieran en la base de la pirámide, que era el concepto de moda. Esto obligó al Éxito a enfocarse en precios bajos, cuando su diseño nunca fue de bajo costo—y no lo podría haber sido ni de forma incremental, ni a través de mejora continua—. Por esa vía se buscaron eficiencias de volumen y de poder de negociación, las cuales nunca se materializaron y, por el contrario, crearon costos ocultos. Desarrollaron multiplicidad de formatos, pero sin foco —el origen de toda ventaja—, y con esto, en un claro caso de “promediaje estratégico”, el Éxito se hizo grande, pero poco rentable.

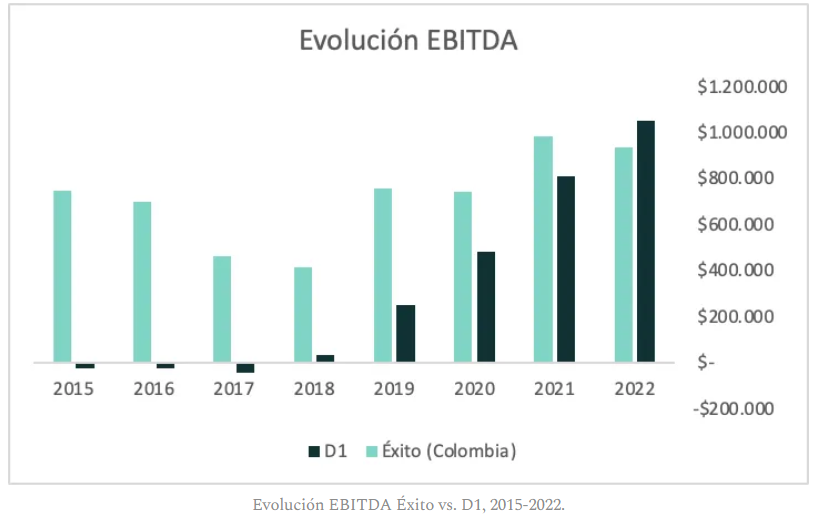

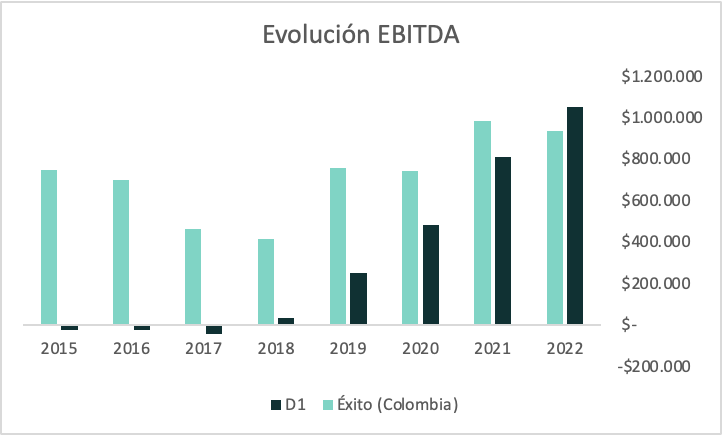

Al final Walmart nunca llegó, y Carrefour, enfermo de lo mismo, se fue: los chilenos de Cencosud que lo compraron —todos herederos de los mismos paradigmas—, tampoco pudieron ganar en Colombia. Los que sí llegaron en los siguientes quince años, fueron competidores locales e internacionales, altamente enfocados y con lógicas coherentes de valor que fueron comiéndoselo a pedacitos. Llegó la proliferación de PGC (productos de gran consumo) con cadenas regionales de superettes (no fue suficiente comprar a Super Inter), redes de tenderos que no hicieron sino prosperar en esta era, y hasta PriceSmart. Así mismo, en el mundo de misceláneas, llegaron cadenas como Farmatodo o Dollarcity, y en prontamoda llegaron cadenas como Zara o Arturo Calle. En conjunto, pedazo a pedazo deconstruyeron la franquicia original del Exito. Pero sin lugar a dudas la entrada de un “greenfield” local llamado D1, que sí buscó el bajo costo a través del alto foco, cambió la cancha para siempre, al punto de que muchas compañías venden más barato al público y ganan más en D1 que en el Éxito, donde se da lo contrario.

El mercado fue revelando estas incoherencias de la estrategia del Éxito hasta el punto de que este año Almacenes Éxito está siendo desplazado por D1 como el mayor retailer de Colombia.

Evolución EBITDA Éxito vs. D1, 2015-2022.

Esta historia es un clásico de Estrategia Competitiva acerca de cómo en el mercado no ganan los grandes sino los enfocados. Pocas referencias, marcas propias, almacenes de no más de 500 metros, sobrios, cercanos, sin parqueaderos, liderazgo en unas pocas categorías básicas, y proveedores leales a quienes pagan rápido, y con los que codesarrollan un modelo logístico enfocado en reducir costos ocultos de la operación. D1 se atrevió a hacer los hard choices necesarios para tener un modelo coherente de bajo costo. D1 tiene hoy precios más bajos que el Éxito y márgenes mucho más altos.

La historia cuestiona a fondo las trampas típicas en las que caen los analistas de industria de que siempre gana el más grande, o el internacional, o el de los bolsillos más profundos. También cuestiona la visión que promueve que las industrias tienden hacia una gran consolidación vía M&As en la que unos pocos jugadores están destinados a dominar la industria y tener una última gran batalla final. La vida y los mercados no operan así. Su naturaleza descentralizada y emergente hacen que siempre vaya a haber nuevos empresarios que creen valor y redefinan la competencia. Es también un testamento al dinamismo del capitalismo colombiano. El país es de lejos el mercado de la región con el Hard Discount más desarrollado, y el retail en general ha sido un sector rico en estrategia en el que han emergido todo tipo de jugadores distintos que han logrado ganar.

Crédito, eso sí, para la nueva administración del Éxito, por inspiración o desesperación, la compañía parece haber aceptado que intentar copiar a D1 habría sido el error final. Aunque por un tiempo estuvo compitiendo de frente contra D1 desde sus grandes formatos, y en el proceso sufrió su rentabilidad, la compañía parece hoy más consciente de la trampa que ello implica. En este caso, y en los últimos años, se ha visto una organización menos capturada por la agenda de su dueño y con algo más de olfato para volver sobre su core y su ventaja. Con toda seguridad si se hubiera persistido en competir de frente contra D1 la historia habría terminado como la de Casino en Francia, o Justo & Bueno en Colombia. Más allá de evitar la tentación, Éxito está todavía lejos de hacer un verdadero turnaround de su negocio de retail y de dar con la fórmula de valor que le permita volver a una senda de crecimiento rentable.

Cuando se ve en perspectiva, sin embargo, se evidencia el mediocre desempeño de Casino en estas latitudes. Casino se volvió controlante del Éxito en 2007, en una transacción por $4 Billones de pesos, que le dio el control del 60% y que valoró al Éxito en su momento a $6 B de pesos. Todavía sin cerrar formalmente ninguna venta, las acciones de Éxito en la BVC la valoran a $5,4 B de pesos. Esa valoración, que muchos han dicho es baja, tiene implícito un múltiplo EV/EBITDA de 6,54. Ese es parte del argumento de la separación en la que se encuentran Éxito y GPA.

Sin embargo, los múltiplos a los que están transando los retailers tradicionales de Estados Unidos no son muy superiores. En promedio, en Estados Unidos las compañías de retail están transando a hoy a 6,7 EV/EBITDA, con una compañía como Kroger transando a 6.5, y un Walmart transando a 11.9. Así pues, no es evidente que Casino pueda vender a Éxito a una valoración mucho mayor que su actual cotización de la BVC. De hecho, Casino terminó vendiendo su participación en Assai hace una semana al precio de mercado en una operación de book builiding process que terminó incluso haciendo que el precio de la acción de Assai cayera.

En síntesis, incluso siendo generosos en década y media en pesos, El Grupo Éxito perdió 500 k M de pesos en valor, esto sin contar inflación. Cuando se mira en Euros la destrucción de valor es aún mayor. En su momento, Casino valoró a Éxito en $2 B de Euros y hoy 15 años después la compañía vale $1,18B

Después del revuelo causado por la noticia, Grupo Casino anunció que la venta no era inminente, pero que se empezaría a trabajar en esa dirección. Algo similar ya hemos vivido en estas latitudes en otra industria con otro jugador europeo. Hace un par de años Movistar también le puso el letrero de Venta a su operación Latinoamericana, y la separó administrativamente del negocio europeo. Sin embargo, han pasado años y todavía no ha aparecido comprador. Es posible que este termine siendo el caso con Casino, el apetito inversionista en la región y en Colombia no es alto y no es evidente que haya alguien esperando a hacerse con el Éxito. Varios de los jugadores que utilizaron adquisiciones en la última década están enredados o con dificultades para fondear la operación desde mercados de capitales poco profundos como es el caso de los chilenos.

Otra opción es que se persista en el proceso de listamiento directo de GPA y Éxito en la bolsa de São Paulo y NY, y proceder como lo hicieron con Assai. Es decir, aprovechar ese proceso para vender las acciones del Grupo directamente en mercados de capitales más profundos.

Cualquiera sea el camino parece que el destino del Éxito pasa sobre todo por las manos de su equipo directivo. Como repetimos siempre desde este foro, las compañías tienen una identidad propia más allá de sus dueños. Las preguntas grandes del Éxito seguirán pasando cerca a Envigado, cómo realmente ganar en el retail colombiano hacia adelante, un país que se envejeció antes de enriquecerse, con ciudades con movilidad colapsada, con una creciente clase media urbana consolidada y cosmopolita.

Lecciones de Estrategia Emergente de esta Historia:

No confundir comprar con crecer

Ningún ejercicio de ingeniería financiera puede reemplazar a la Estrategia Corporativa genuina

Las alianzas estratégicas son sólo tácticas de entrada. No se sostienen en el largo plazo.

La estrategia siempre es local y es malo importar paradigmas de afuera o del dueño.

El volumen no es fuente ventaja

El abandono de core es un pecado capital

Se puede engañar a partes del mercado por un tiempo, pero no al mercado en el largo plazo.

*** Nota. Este articulo estaba para ser publicado antes de que se revelara que Jaime Gillinki hizo una oferta vinculante por el 96.7% de las acciones del Éxito en manos de GPA-Casino.

*** El titulo del articulo es un juego de palabras de una vieja leyenda urbana que dice que en los 70’s el gerente de Sears, sin poder competir con un pequeño retailer llamado el Éxito, fue adonde una famosa astrologa que le dijo: ‘tranquilo que yo veo un éxito en su camino”.

*** Aunque este es un análisis al momento actual del Éxito, la crítica a su estrategia competitiva ya estaba en el libro.

Deja tu comentario