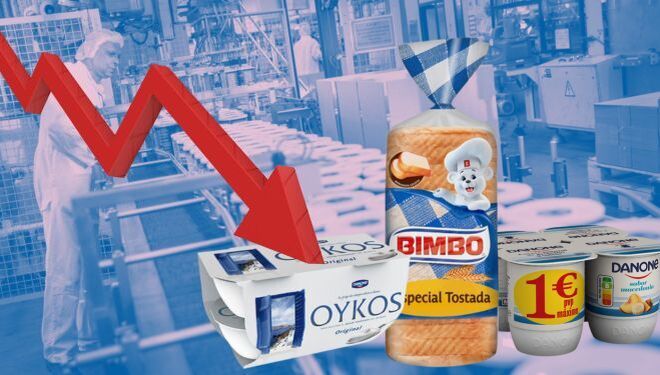

Los fabricantes están implementando diferentes estrategias para sobrevivir al incremento de cuota de la marca de distribuidor. Algunos han optado por cerrar fábricas y optimizar su producción; otros, por colaborar con el ‘enemigo’.

La MDF, en peligro.

VÍCTOR OLCINA PITA 22/01/2024 – 17:24h

SABER MÁS

Bimbo anuncia el cierre de su fábrica de El Verger (Alicante)

Danone España anuncia el cierre de la fábrica de Parets del Vallès (Barcelona)

Font Salem, cervecero de Mercadona, es absorbido por Estrella Damm

En 2024 ya son dos las grandes marcas de alimentación que han anunciando cierres de fábricas: Bimbo en El Verger (Alicante) y Danone en Parets del Vallès (Barcelona).

Los dos fabricantes han esgrimido argumentos diferentes para justificar su cierre, pero en ambos casos el telón de fondo son las dificultades de la MDF para competir con la MDD.

Las marcas de fabricante, incluso las más emblemáticas, pierden cuota de mercado año tras año en beneficio de la marca propia de las cadenas de supermercados, lo que les ha llevado a tomar medidas drásticas para garantizar su supervivencia.

En el caso de la fábrica de Bimbo en El Verger (Alicante), que daba empleo a casi 100 trabajadores, el comité de empresa ha confirmado a la agencia Efe que las ventas de pan tostado habían disminuido sensiblemente en los últimos años. En esta planta se fabricaban también los snacks ‘Takis’, cuya producción no desaparece, pero se trasladará a la fábrica en Santa Perpètua de Mogoda (Barcelona) por motivos de racionalización.

Por su parte, en la fábrica de Danone en Parets del Vallès (Barcelona), que daba trabajo a 160 personas y elaboraba productos para Oykos, Alpro y Vitalinea, ha sucedido algo similar. La caída en los volúmenes de producción «es continua y al parecer no ha sido posible mantener más la situación», señalan fuentes de UGT consultadas por el diario ABC.

EL TSUNAMI MDD

Según datos de Kantar Worldpanel, en la suma de las seis principales cadenas de supermercados, la MDD ha pasado del 46% al 53% en el período comprendido entre 2018 y 2022. En las dos enseñas que se han desempeñado mejor durante la coyuntura inflacionaria, Mercadona y Lidl, la cuota de la marca propia es incluso superior: del 67,8% y el 75,2% respectivamente.

Según el estudio ‘Perspectivas del consumidor: septiembre 2023’de Kantar, los consumidores perciben la MDD como más barata y de igual confianza que las marcas de fabricante, en buena medida debido a su vinculación con la imagen de marca del supermercado.

«Los cierres de Danone y Bimbo son un aviso a navegantes para los fabricantes marquistas. Este es el verdadero problema: en la mayoría de las categorías, las marcas ya no pueden justificar su prima de precio», señala un experto en gran consumo consultado por Food Retail & Service.

SI NO PUEDES CON TU ENEMIGO…

Ante la dificultad de competir contra los distribuidores, muchos fabricantes están optando por canalizar una parte de su producción como marca blanca a través de acuerdos con las enseñas. Esto les permite asegurar una salida a su producción, si bien a costa de estrechar sus márgenes.

Este es el caso de Pepsico, que fabrica buena parte de los snacks de Mercadona bajo la marca Munchos —una de las razones de fondo que, según muchos, se encuentra detrás de la batalla entre Carrefour y Pepsico en España—.

También es el caso de Damm, que recientemente ha absorbido Font Salem, el fabricante de cerveza de Mercadona, Lidl, El Corte Inglés y Eroski. Frente a la preeminencia de los distribuidores, estos fabricantes han decidido unirse a su ‘enemigo’.

«Los fabricantes deberían combinar ambos negocios, MDF y MDD, salvo que se trate de una multinacional global de primer nivel donde la diversificación geográfica te defiende. Si no eres Coca-Cola o P&G, por definición estás fuera de la mitad del mercado y además no tienes escala para competir», insiste el mismo experto consultado por este medio.

No hay comentarios.:

Publicar un comentario