GLOBAL – El desafío de las marcas de distribuidor en el mercado de Gran Consumo – DISTRIBUIDOR ACTUALIDAD

El desafío de las marcas de distribuidor en el mercado de Gran Consumo, por Juan Viñas

Este artículo de Juan Viñas, chief marketing officer en JVC Grow, trata sobre el poder de la MDD frente a la de fabricante, y cómo las marcas deben actuar para solventar esta solución.

17/07/2024 alimentacion, Gran Consumo, Mercadona

Como cada año por estas fechas, el recién publicado informe Brand Footprint 2024 de la consultora Kantar nos desvela el ranking de las marcas de gran consumo preferidas por los españoles.

Para construir este ranking, Kantar utiliza dos parámetros muy pertinentes disponibles en su panel de consumidores: la penetración de la marca en los hogares y la frecuencia de compra anual. Al multiplicar estos parámetros por el número total de hogares, se obtiene un índice que cuantifica los contactos de cada marca con los hogares españoles en un año, permitiendo establecer un orden.

Aprovecho esta tribuna para felicitar a las marcas que se mantienen en el Top 10, así como a las que suben de puesto en el ranking o ingresan por primera vez en el club de las Top 50 marcas preferidas de los españoles. Algo bueno han hecho (o al menos mejor que el resto de las marcas) para merecer la recompensa del consumidor y nuestro aplauso.

Trampas en el solitario

Sin embargo, hay un aspecto de autocomplacencia en este ranking que no me gusta: la ausencia de las marcas de distribuidor (MDD). Hace tiempo que las MDD (o marcas propias, o private label, o como quieras llamarlas) han alcanzado el estatus de marca en toda regla, con su notoriedad, su posicionamiento y su componente simbólico.

Los que hemos tenido el privilegio de gestionar varias de las marcas de este ranking y hacer seguimiento de la evolución de su valor (brand equity), sabemos desde hace mucho que marcas como Hacendado, Carrefour, Deluxe o GutBio son el principal competidor —cuando no la marca líder— de la categoría. Por eso, observar hoy los mercados de gran consumo sin considerar a las MDD es hacerse trampas al solitario.

Para ilustrar esta omisión y su repercusión, echemos un vistazo al mercado de los helados del que disponemos de datos calentitos, permíteme la broma.

El mercado de helados en España como nuevo paradigma

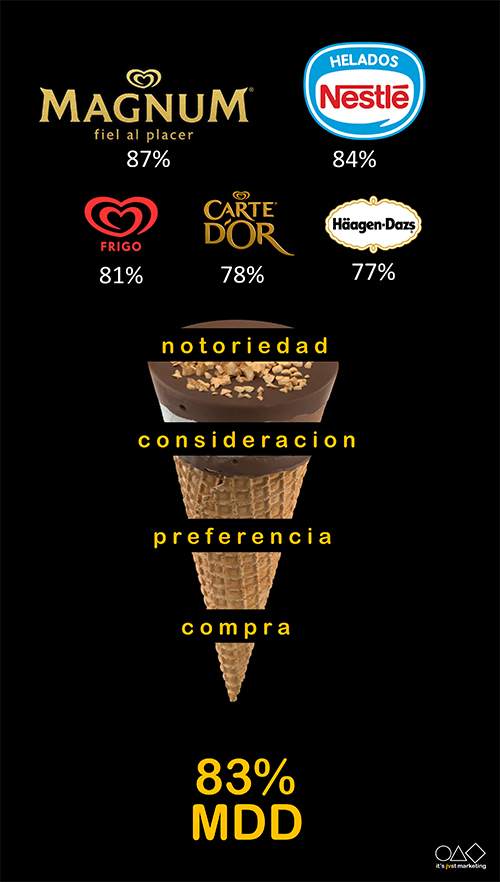

Un reciente estudio del instituto de investigación YouGov revela que nueve de cada 10 españoles reconocen la marca Magnum, y alrededor de ocho de cada 10 están familiarizados con Nestlé, Frigo, Carte D’Or y Haagen-Dazs, las cinco primeras del mercado de helados. Estas cifras reflejan el arraigo de estas marcas en la mente del consumidor español. Bien podríamos decir que son marcas de toda la vida, y pensar que toda la vida nos acompañarán. Al fin y al cabo, detrás de estas marcas están empresas como Unilever, Nestlé o General Mills, gigantes que conocen las reglas del gran consumo.

Sin embargo, la notoriedad no se traduce automáticamente en consideración de compra. Menos de siete de cada 10 españoles consideran comprar Magnum y solo cinco de cada 10 contemplan adquirir helados de Carte D’Or. Esta tendencia se acentúa entre los consumidores más jóvenes, que parecen menos impresionados por las marcas tradicionales.

Bajando más por el funnel de ventas de la categoría, los datos de la empresa de medición de mercados Circana nos revelan la realidad: el 83% del volumen de helados comprados en España, en la distribución moderna, corresponde a marca de distribuidor. Esto significa que solamente dos de cada 10 helados finalmente adquiridos son de marcas tradicionales. Los otros ocho son de diferentes MDD.

Este fenómeno, aunque ejemplificado aquí con los helados, se extiende a prácticamente todos los mercados de gran consumo, donde las marcas propias de los distribuidores están ganando terreno de manera significativa.

La primera medida es tomar conciencia de la situación. Aunque parezca mentira, hay todavía muchos profesionales del gran consumo que lo han descubierto recientemente, y muchos otros que no lo quieren ver aún, convencidos de que el consumidor está de su parte incondicionalmente.

Por esa razón, en mis conferencias, artículos o posts no dudo en anunciar el fin de las marcas de fabricante para 2040, al ritmo que vamos. No es por provocar, es para despertar.

La otra medida es continuar activando las palancas de marketing. Un mensaje para aquellos profesionales que han pasado directamente al estado de resignación, convencidos de que ya es tarde y no hay soluciones para defender las marcas con las reglas actuales del mercado, sin duda más competitivo que antes.

Para ellos, valga este recordatorio de que las palancas de marketing todavía juegan un papel esencial en la batalla por la supervivencia.

Soluciones clásicas para las marcas en el desafío de la MDD

En efecto, para sobrevivir y prosperar frente al desafío de las MDD, las marcas tradicionales deben seguir accionando las cuatro palancas clave del marketing que construyen ventaja competitiva: el producto (y la innovación), el precio, los canales y la comunicación.

Las palancas son las mismas de siempre. Aunque ahora sea más competidora nuestra la marca blanca que la marca del challenger.

Usemos, para ilustrar, algunos ejemplos de marcas que este año pasado lo hicieron bien según el Brand Footprint:Fairy sigue construyendo marca con la superioridad funcional de su producto, incluido la renovación del envase. Es de las pocas marcas que no han dejado de comunicar desde hace años, recogiendo hoy lo sembrado en el pasado desde VillaArriba.

Estrella Galicia entra en el ranking aupada por la superioridad de su cerveza, «escandalosamente buena», como decía la publicidad con la que empezaron a conquistar territorio nacional. El manejo audaz de los medios de comunicación con formatos alternativos a los clásicos, le está dando réditos envidiables.

La Casera ha entrado con éxito en una nueva categoría anexa y con potencial de crecimiento, el tinto de verano, y ha reactivado la marca con publicidad que recoge la herencia de “marca de toda la vida”. Porque si no hay marca, nos vamos.

Danone muestra signos de recuperar vigor después de unos años de convalecencia. Su política de precios más agresivos ha jugado el papel que buscaban. Espero que Alpro y Oikos compensen con productos de mayor valor.

Président sigue creciendo como marca gracias a su presencia transversal en muchas categorías lácteas donde se espera la promesa de placer a la francesa.

Casa Tarradellas maneja bien su presencia en el canal de surtido corto y en el resto de canales al mismo tiempo. Cierto es que no deja de apoyar su marca con publicidad basada en insights relevantes.

Fresón de Palos ha sido capaz de construir una marca en categorías de producto fresco. Otros segmentos de vegetales están pidiendo paso para hacer algo similar.

Grefusa sufre en el canal de supermercados, pero crece en el canal impulso, recordándole a otras marcas que este canal(azo) también existe.

Arroz Brillante sube puestos porque ha invertido en marca y en innovación real, al tiempo que se trabajó el punto de venta.

Reflexión última: Algo más que marketing

Como marketero, pienso que el desafío que representan las MDD es muy significativo, pero no insuperable. También creo que el marketing, aunque indispensable, no será suficiente por sí solo para afrontar tal desafío.

Las marcas deben adoptar una visión que abarque todos los niveles de la organización, y adoptar estrategias empresariales integrales. Desde el desarrollo de productos hasta la gestión de la cadena de suministro, las estrategias industriales, o la relación con los distribuidores, todo ha de ser reevaluado con ánimo renovador.

Es hora de que el CEO vuelva a considerar al CMO como su aliado principal en la transformación de la compañía para sobrevivir en el contexto que se avecina. Claro que para eso es necesario guiarse con las luces largas. Algo que parece imposible en muchas organizaciones hoy en día, cuyas decisiones, cortoplacistas, se toman pensando en el plazo de tiempo en que se derrite un helado.

Pero ese tema merece un análisis más profundo. Da para otro artículo.

No hay comentarios.:

Publicar un comentario